全年营收增35.5%,平安好医生为何仍取不下亏损“紧箍咒”

近年来随着“互联网+医疗”的深入发展,在线医疗需求不断增长,推动了整个互联网医疗行业的蓬勃发展。尤其受疫情的催化,互联网医疗更是迎来“流量井喷”。

据统计,2020年疫情期间,国家卫生健康委的委属管医院互联网诊疗比去年同期增加了17倍,一些第三方互联网服务平台的诊疗咨询量也比同期增长了20多倍。可以说,2020年对于互联网医疗平台来讲是一个重要的发展时机。

2月2日,中国平安集团旗下医疗健康生态平台“平安好医生”公布了2020年全年财报。从核心数据来看,营收同比增长35.5%,但净亏损同比扩大27%。次日港股开盘,平安好医生股价一度跌近1%,最终收涨6.4%,报111.4港元。

虽然从平安好医生2020全年披露的财报数据整体来看,确实有值得肯定的地方,但随着互联网医疗发展环境的成熟,越来越多的玩家也开始涌入这一赛道,其中不乏领美团、字节等流量巨头。那么结合最新的财报数据以及行业概况,我们又该如何看待平安好医生未来的发展之路?

赛道日渐拥挤,营收仍需直面增长压力

平安好医生的业务主要有在线医疗、消费型医疗、健康商城以及健康管理互动。而在线医疗一直是平安好医生营收的重要来源。

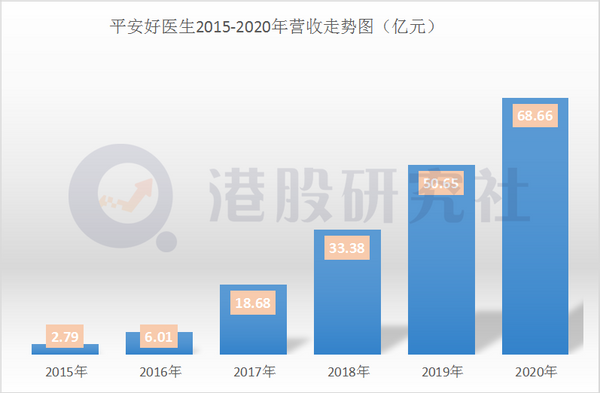

财报显示,2020年,平安好医生全年营收68.7亿元,较去年同期增长35.5%;全年毛利率达到27.2%,较2019年的毛利率23.1%提升了4.1个百分点。其中,在线医疗业务在数据上表现良好,业务收入为15.655亿元,同比增长了82.4%。

回顾平安好医生成立以来,营收体量正不断扩大。从2015年截止到2020年,总营收分别为2.79亿元、6.01亿元、18.68亿元、33.38亿元、50.65亿元、68.7亿元。虽然营收一直保持增长趋势,但是增速已经明显呈放缓的迹象。2020年的营收同比增速仅为35.5%,远低于2019年的51.7%和2018年的78.7%的增速。值得一提的是,今年的营收增长,很大一部分的原因是受疫情的催化。此外,结合当下互联网医疗巨头争霸的局面,未来的营收依然面临着不小的压力。

根据2021年财年中期业绩报告显示,从4月1日到9月30日的半年间,阿里健康实现收入71.62亿元,同比增长74.0%。值得一提的是,阿里健康同期实现扭亏为盈,利润额2.79亿元,经调整后利润净额达到人民币4.36亿元,同比增长286.4%。无独有偶,同年10月,京东健康上半年业绩公布显示总收入88亿元,同比增长76%。对比来看,平安好医生一年的营收还不及阿里健康、京东健康半年的营收。

此外,以投资不断驱动医疗事业发展的互联网巨头腾讯,也在零售药店、宠物医疗、医疗器械等多个医疗领域赛道持续发力,百度、美团等互联网头部玩家也不甘落后,加速布局医疗服务。相比之下,平安好医生在未来抢占市场份额上的确面临较大的竞争压力。

更值得注意的是,由于互联网医疗领域地处黄金赛道,也吸引更多的入局者加入,想要分得一杯羹。

除了手机巨头华为,想要通过5G业务,云计算发力无线医疗场景,流量大咖字节跳动也开始将触角伸入互联网医疗领域,成立了专门负责大健康业务的极光部门,巨头们的野心也昭然若揭。

用户数量不断攀升,拥抱“平安系”难成长久之计

面对多巨头入局,平安好医生虽然背靠平安集团,但是从流量角度来说,并不占优。因此,平安好医生前期要花费大量的费用抢流量,而从今年的业绩来看,平安好医生之前的努力也没有白费。

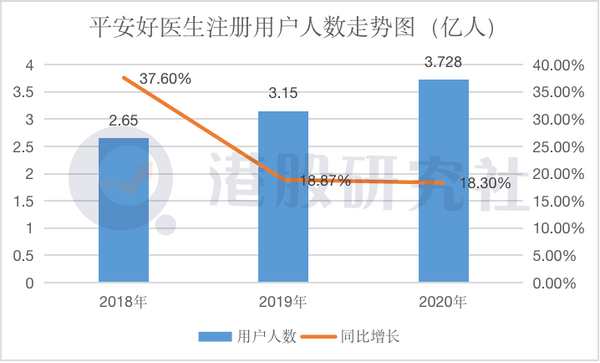

财报显示,截至2020年12月31日,平安好医生的注册用户数达3.73亿人,较2019年末增加5760万人,增长率为18.3%;2020年12月的月活跃用户数和月付费用户数分别为7260万人和400万人,同比分别增长8.5%和34.1%;2020全年日均咨询量达到90.3万,较2019年上涨23.9%。

2020年,对于平安好医生来说,是战略升级的关键年。据年报显示,截至2020年底,平安好医生注册用户数为3.73亿人,其中有49.3%的用户来自“平安集团插件”,由此可以看出,平安好医生用户群体中有近一半导流自平安集团。

不仅如此,平安好医生的核心业务在线医疗高增速的背后,除了疫情的推动,还获益于“依托平安集团综合金融的企业客户网络”中的企业客户。截至2020年底,在线医疗业务营收15.66亿元中,有5.8亿元的销售额来自于企业客户,这几乎占在线医疗业务营收的三分之一。

虽然平安好医生与平安集团深度捆绑,在2020年背水一战,然而对平安集团的过度依赖也成为了指向平安好医生一把双刃剑。这将导致平安好医生后期在用户基数上可能面临增长瓶颈。而阿里健康和京东健康拥有天然的流量“蓄水池”,似乎更熟悉互联网的打法。

而从付费用户的转化率上来看,期内,其平均付费用户转化率为4.9%,虽然较去年同期的4.0%提升0.9个百分点,但付费用户在医疗付费用户占比中也只能达到35.1%。未来,平安好医生借由平安综合金融生态体系中海量企业客户的资源池,如何进一步聚焦医疗类用户的变现,提高付费转化率,实现精准转化也是平安好医生要解决的问题。

APP更名“平安健康”,未来能否更“健康”?

近期,APP似乎刮起了一阵“改名风”。前有阿里健康APP宣布更名为“医鹿”,后有国美APP改名为“真快乐”。

1月27日,“平安好医生”App正式更名为“平安健康”。这一更名举动,纷纷引起业内注意。据《2020胡润品牌榜》显示,平安好医生品牌价值100亿元,位居医疗健康品牌全国第5位。

据董事长方蔚豪在年报业绩发布会上回应称,更名是顺应“健康中国2030战略”,把治病主题变成健康主题;顺应国人“平安健康”的心愿;健康包含了医疗前端的疾病预防和后端康复,承载了更多内容;便于和平安集团的医疗生态圈更多部门协同。

从其他玩家改名来看,国美APP改名真快乐的意图主要为了贴合国美娱乐社交性的零售道路,聚焦年轻群体,与年轻人打成一团的经营理念。阿里健康APP更名为“医鹿”,意为“一路健康”,也是为了摆脱阿里巴巴重重的电商烙印,而“医鹿”或许正承载着阿里互联网医药行业的野心。

不可否认,更名为“平安健康”确实是顺应大健康趋势,且这一动作无疑透露出平安好医生与母公司平安集团深度捆绑的同时,也有意向拥抱“大健康”方向。平安好医生启动全面的战略升级也是为了夯实自身的竞争壁垒,但未来能否博得更加健康的“平安好医生”或许还有一些值得关注的点。

一方面,实体医院诊疗过程中的临床检查优势,是互联网诊疗手段无法比拟的。而互联网医疗坐享便利的同时,也存在诊断不准确、用药不合理等问题。另外,当前有关部门虽有规定将符合条件的互联网医疗服务纳入医保报销范围,但也是有前提限制条件的,这些都是平安医生将要面临的挑战。

另一方面,亏损仍是平安好医生的“紧箍咒”。2020年财报显示,期内,净亏损相较于上年同比扩大27%至9.485亿元。尽管经调整后的净亏损有所收窄,但收窄的原因主要是降低了市场营销及管理费用。近六年,累计亏损达47亿元,直接反映出平安好医生并未从根本运营上探寻到一条健康的发展之路。

但不管怎样,互联网医疗的大趋势已经出现,凭借5G技术的高速率、低时延、大带宽的特点,未来或将破解远程就医的瓶颈,而这也将为互联网医疗带来更多的机会和可能,并有望掀起互联网医疗领域一场新的变革。那么,在这个过程当中,平安好医生作为这一赛道上的老玩家,依然具备不错的想象力,但最终能否在互联网巨头纷纷涉足的战场圈住更多领地,依然需要技术和过硬的企业运营模式来说话。

文章来源:港股研究社,转载请注明版权。

1. 本站所有下载资源均不包含技术支持和安装服务!需要讨论请进群!

2. 分享目的仅供大家学习和交流,请不要用于商业用途!

3. 如果你也有好源码或者教程,可以到审核区发布,分享有KR奖励和额外收入!

4. 如有链接无法下载、失效或广告,请联系管理员处理!

5. 本站无法保证资源或破解时效性,如某些授权码过期等问题,恕不在修复范围内。

6. 本站资源售价只是赞助,收取费用仅维持本站的日常运营所需!故不接受任何形式的退款,如确认资源确有问题的,会补给相应KR以供再次购买。

7. 53Kr源码暂未发现后门代码,但无法保证100%安全,推荐检测方法:上传到 https://www.virustotal.com/在线查看是否有恶意代码以及其他有后门嫌疑的代码。

8. 在本站下载的源码我还是不建议正式使用,有特别喜欢的可以去程序官方购买。

53kr资源站仅提供学习的平台,所有资料均来自于网络,版权归原创者所有!本站不提供任何保证,并不承担任何法律责任,如果对您的版权或者利益造成损害,请提供相应的资质证明,我们将于3个工作日内予以删除。

53kr资源分享 » 全年营收增35.5%,平安好医生为何仍取不下亏损“紧箍咒”